작년 11월을 끝으로 직장 생활을 마무리하고, 1월 경에 건강보험공단으로부터 고지서를 받았습니다. 지역가입자로 전환이 되었으며, 12월과 1월 두 달 치의 건강보험료를 납부하라는 내용이었는데, 사실 금액을 보고 적잖이 당황하긴 하였습니다. 생각했던 것보다 많은 금액이 부과되었기 때문이지요.

그리고, 건강보험공단의 대표 전화로 전화를 걸어서 산출 근거를 문의하였는데, '정확하게는 잘 모른다'는 황당무계하기 그지없는 답변이 결론적으로 돌아왔습니다. 심지어 재산에 대해서는 어느 정도 추정하여 부과하는 부분도 있더군요. 게다가 소득이 전혀 없는 무직이라고 해서 어떤 감면 등의 혜택은 없었습니다. 다만, 직장생활을 할 당시보다 지역가입자가 되어 금액이 더 늘어났다면 '임의계속 가입자 제도'를 활용하면 되는데, 저는 아쉽게도 이마저도 해당이 되지 않았습니다.

(혹시라도 퇴사 후에 지역가입자로 전환되면서 건강보험료가 늘어나는 분들은 '임의계속 가입자 제도'를 알아보시고 혜택을 받으시기 바랍니다. 이 제도를 신청하면 지역가입자로 전환된 후에도 3년 동안 퇴직 전의 건강보험료 금액으로 납부가 가능합니다.)

http://easylaw.go.kr/CSP/CnpClsMain.laf?csmSeq=1063&ccfNo=2&cciNo=1&cnpClsNo=3

국민건강보험(직장가입자) > 건강보험의 가입 > 직장가입자 가입 및 자격유지 > 실업자의 직장가�

임의계속가입, 임의계속가입자, 직장가입자 자격 유지, 임의계속가입 탈퇴

easylaw.go.kr

지역가입자가 되고 보니 건강보험료 납부에 대해서, 그 산출 근거가 매우 궁금해졌습니다. 직장 다닐 때는 근로소득만이 그 근거가 되는 듯한데, 지역가입자는 대체 어떤 근거로 산출하며, 왜 예상했던 것보다 많은 금액이 부과되는 것인지 확인해보고 싶었죠. 그럼 한 번 정리해 보겠습니다.

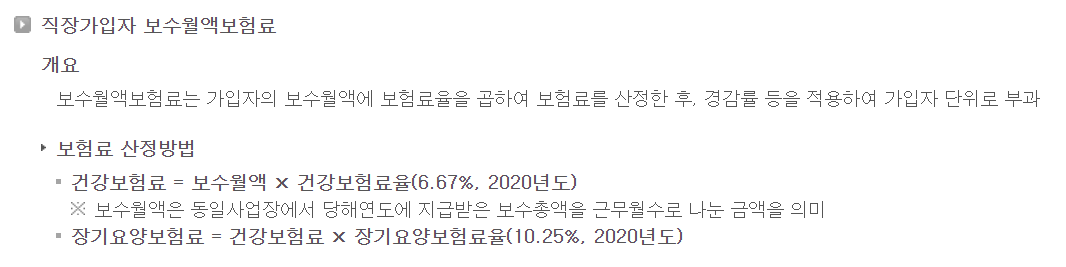

직장가입자는 소득, 지역가입자는 자산이 산출 근거

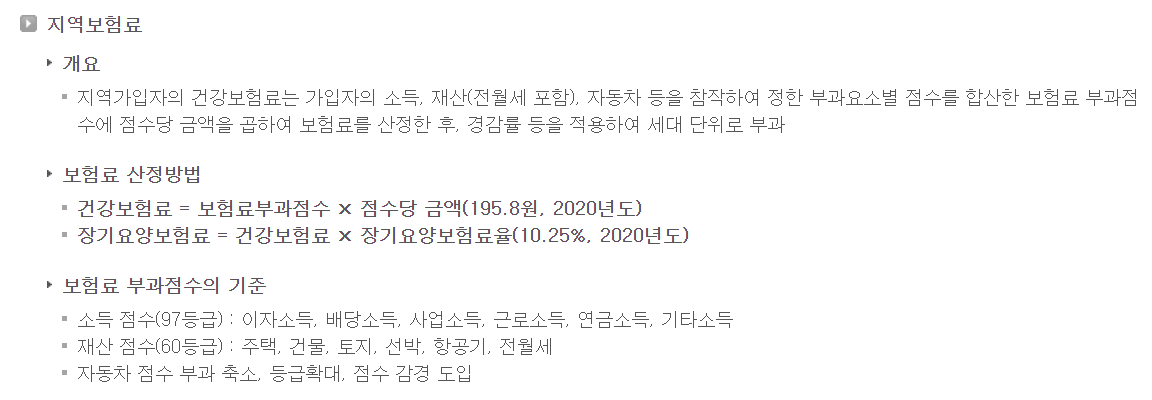

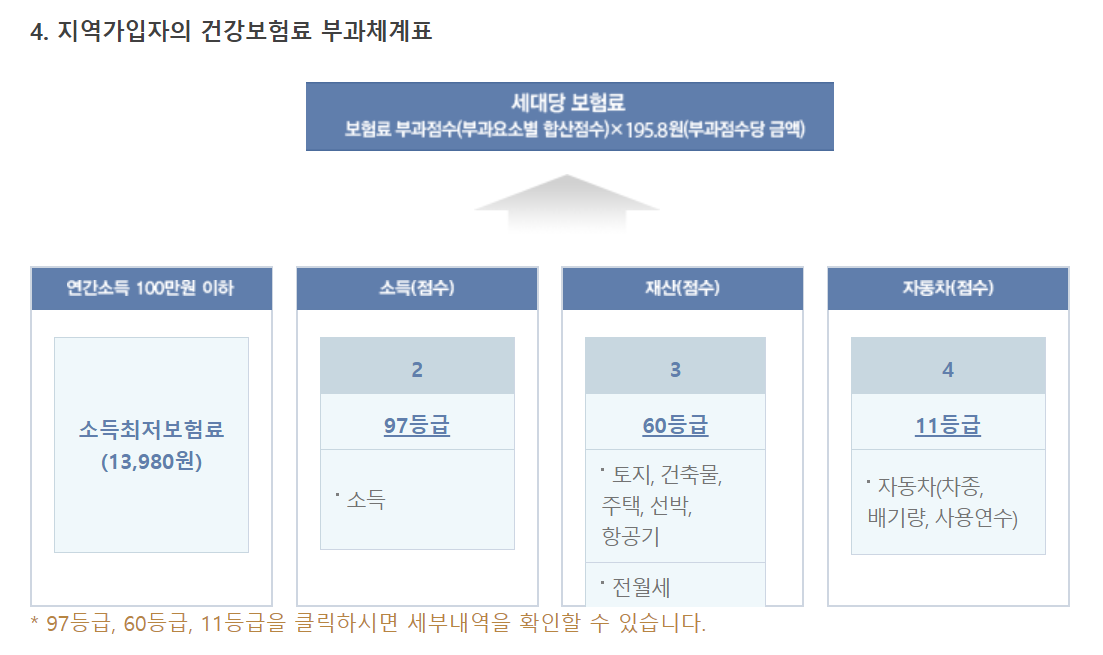

기본적으로 건강보험료는 직장가입자는 소득, 지역가입자는 자산이 산출근거입니다.

직장 가입자는 보수월액에 건강보험에서 정한 보험료율에 따라 납부하는 것이므로 매우 간단합니다. 2020년에는 건강보험료율이 6.67%이고, 장기요양보험료는 건강보험료의 10.25%입니다. 다만, 고용주인 사용자가 절반을 부담하는 것만 감안하면 되겠습니다. (3.335%)

이제 지역가입자를 살펴보도록 하겠습니다. 우선 국민건강보험공단의 웹페이지를 한 번 살펴보죠.

지역가입자의 건강보험료는 소득, 재산(전월세 포함), 자동차 등을 참작하여 부과 점수를 계산하고, 그 점수에 금액을 곱하여 산정한다고 되어 있습니다. 2020년에는 점수당 195.8원이네요.

※ 이 글의 제일 아래에 직장 가입자의 자동차에 건강보험료를 부과하던 것이 폐지된다는 내용을 업데이트해두었으니 참고하시기 바랍니다. (2024. 1. 7 업데이트)

저 보험료 부과점수가 어떻게 산출되는지 한 번 확인해 볼 텐데, 건강보험공단의 웹페이지를 탐색해 보면 그 근거를 확인할 수 있습니다. 기본적으로 소득과 재산, 자동차를 기준으로 산정을 하는데, 재산은 전세나 월세까지도 포함이 됩니다. 보증금 없이 월세만 내는 경우에도 점수가 부과되는 것입니다.

저기서, 소득 항목의 97등급 부분, 재산 항목의 60등급 부분, 자동차 항목의 11등급 부분을 클릭하면 세부 등급에 따른 점수를 확인할 수 있습니다.

자, 죽 살펴보니 그러면 왜 제가 납부하는 건강보험료가 제가 무직으로 소득이 없어도 예상보다 많이 부과되고 있는지 이해가 됩니다. 어떻게 계산이 되는지 아래와 같이 제가 임의로 설정한 조건으로 예를 들어보겠습니다.

연봉이 6,000만 원인 직장가입자와 연소득 1,200만 원, 1억 5천만 원 전세에 거주하며 5년 된 국산 중형차를 보유한 자영업자의 건강보험료 비교

연봉이 6,000만 원인 직장가입자

직장에서 받는 기본 연봉이 6,000만원인 직장가입자가 있다고 한다면 얼마의 건강보험료를 납부하게 되는지 계산해 보겠습니다. 일단 이 사람이 어떤 곳에 거주하고, 얼마의 자산이 있고, 어떤 차량을 이용하는지는 전혀 반영이 되지 않습니다. 연간 받는 급여가 6,000만 원이므로 보수월액은 6,000만 원/12개월로 500만 원입니다. 그러면 6.67%인 333,500원을 건강보험료로 납부하고 장기요양보험료는 333,500원의 10.25%인 34,184원을 납부하게 됩니다. 합계가 367,684인데, 사용자가 절반을 부담해 주므로, 최종 납부하게 되는 금액은 183,842원입니다.

전세보증금 1억 5천만 원, 5년 된 국산 중형차를 보유하고 자영업으로 연소득 1,200만 원이 있는 지역가입자

아래의 표를 참고하여 계산하면 됩니다. 우선 전월세 금액은 30%를 적용하기 때문에 전세금 1억 5천만 원은 4,500만 원으로 계산되며, 공제금액 500만 원 적용하여 재산 점수가 219점입니다. 중형차는 2,000cc 이하, 4,000만 원 미만의 자동차라고 한다면 5년이 되었으므로 63점입니다. 그리고 자영업을 하면서 월 소득이 100만 원이 있어 연소득이 1,200만 원이라고 하면 소득 점수가 무려 552점입니다. 총합계가 834점으로 점수당 금액인 195.8원을 곱하면 163,297원입니다. 장기요양보험료는 163,297원의 10.25%인 16,738원이 되겠네요. 납부해야 하는 건강보험료는 월 180,035원입니다. 이 지역가입자가 만약에 한 가정을 책임지고 있는 가장이라면 월 100만 원을 벌어서 18만 원을 건강보험료로 내야 하는데, 전세금 1억 5천만 원과 국산 중형차 한 대를 가지고 있는 경제 상황에 맞는 것인지 모르겠습니다. 각자가 판단하기 나름이겠지만, 저는 지역가입자에게 부과되는 금액이 약간 불합리하게 느껴지는군요.

우리나라의 건강보험은 사회적 약자의 입장에서 굉장히 잘 만들어진 제도라고 생각합니다. 하지만, 예전부터 논란이 있는 몇 가지 문제점이 있고, 현재 재정도 빠르게 고갈되어가고 있죠. 무언가 좀 더 현실적으로, 좀 더 정교하게 다듬을 필요는 있어 보입니다.

예를 들면, 연봉 6,000만원의 직장 가입자가 건물이 있어 임대 소득으로 연 5,000만 원 정도가 있다고 해봅시다. 이자나 재산세 등으로 비용 처리를 하고, 임대 소득이 3,400만 원을 초과하지 않으면, 본인의 급여에 대한 건강보험료만 납부하면 됩니다. 월 100만 원의 소득이 있는 자영업자는 552점이 부과되는 반면에 말이지요.

자, 이런 경우는 어떨까요. 수십억의 부동산을 보유한 자산가가 있다고 해봅시다. 이 사람이 보유한 부동산으로부터 나오는 사업 소득이 3,400만원을 초과하지 않는다면, 어느 곳에 최저 임금을 받더라도 취직하여 직장가입자가 됩니다. 그러면 본인의 근로 소득에 대한 건강보험료만 납부하면 됩니다. 월 150만 원의 급여를 받는 곳에 취직하였다면, 납부하는 금액이 월 10,250원 정도 되는군요.

마지막으로 혹시라도 저처럼 퇴사 후에 지역가입자로 전환되는 분들은 본인에게 부과되는 건강보험료를 그대로 납부하지 마시고, 추정만으로 산출되는 부분이 있기 때문에 제대로 산출이 되었는지 확인한 다음, 건강보험공단에 문의하여 잘못된 내용이 있다면 바로잡으시길 바랍니다.

※ 2024. 1. 7 추가 내용 : 지역가입자 자동차에 건강보험료 부과 폐지 예정

지역가입자의 경우에 자동차에 부과하고 있는 건강보험료가 폐지될 예정입니다. 사실 지역가입자의 경우에 소득을 제대로 파악하기 어렵다는 이유로 조금 불합리하게 건보료를 산정한 느낌이 있었는데 합리적인 방향으로 조정을 해나갈 모양입니다. 아래와 같이 많은 기사가 있으니 참고하시면 되겠습니다.

'소비와 투자' 카테고리의 다른 글

| 주식 투자 참고 지표, ADR (Advance Decline Ratio, 등락비율) (2) | 2020.08.26 |

|---|---|

| 아반떼HD 헤드라이트 램프 초간단 셀프 교체하는 방법 (2) | 2020.08.17 |

| 패닉 셀 (panic sell) 과 패닉 바잉 (panic buying) (3) | 2020.06.18 |

| 네이버 통장 출시와 개설 (5) | 2020.06.11 |

| LF소나타 스마트키 배터리 교체 방법 (6) | 2020.05.30 |

댓글