2022년 기획재정부의 세제개편안이 발표되었는데, 이 중에 연금계좌 세제혜택을 확대시키는 안이 포함되어 있어 정리해 보려고 합니다. 참고로 2023년부터 적용이 되므로, 2022년 납입분에 대해서는 해당이 되지 않는 것으로 이해를 하면 됩니다.

참고로, 근로소득자라면 연금계좌는 세액공제 혜택이 큰 편이므로 누구나 가지고 있을 것이라고 생각을 합니다. 그리고, 저는 가급적이면 연금저축보험 상품을 운용하시는 분이라면, 증권사로 계좌를 이동시켜 매월 납입금으로 포트폴리오를 구성하여 ETF 매수를 추천하고 싶습니다. (아래 포스팅 참고)

2020.01.14 - [소비와 투자/연금저축계좌] - 연금저축보험을 연금펀드로 전환 (보험사에서 증권사로 연금저축 이전)

연금저축보험을 연금펀드로 전환 (보험사에서 증권사로 연금저축 이전)

2019년 11월 30일을 끝으로 직장 생활을 정리하면서, 가지고 있는 자산들에 대해서 전체적으로 점검을 하던 중 연금저축보험에 대해서 살펴보게 되었습니다. 사실 그냥 연말정산 시에 혜택이 있다

jcspirit.tistory.com

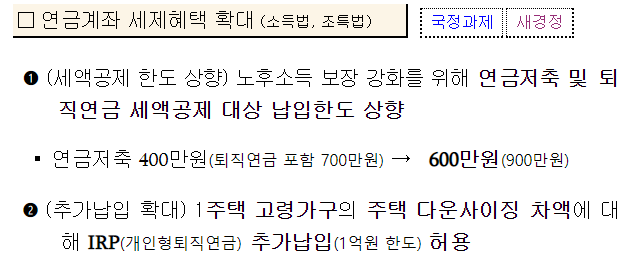

연금계좌 세액공제 대상 납입한도 변경

세액공제 납입한도가 900만원으로 일괄 변경 예정입니다. 총 급여액 기준으로 세액공제율이 15% 내지 12%이므로, 기존의 700만원에서 200만원이 늘어난 셈이라 세액공제 금액 역시 30만원 내지 24만원 추가로 받을 수 있게 되었습니다.

위의 테이블을 보시면 연금저축 납입한도는 400만원에서 600만원으로 변경될 예정이므로, 증권사의 연금저축계좌에 600만원을 납입하고 IRP에 300만원을 납입해서 900만원을 맞추는 편이 좋겠죠.

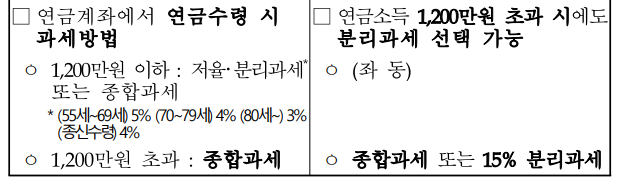

연금계좌에서 연금수령 시 과세 방법

근로소득자라면 연금계좌를 잘 유지하면서 세제 혜택을 충분히 누리고, 이후에 연금으로 받는 편이 좋을 텐데요, 전 별로 중요하게 생각하지는 않지만, 그래도 고려해야 될 부분 중의 하나가 바로 연금을 수령하게 되었을 때의 세금입니다.

현재 1,200만원이 초과되면 종합과세를 하는데요, 이 말인즉슨 다른 소득이 있으면 모두 합쳐서 종합소득세를 부과한다는 이야기입니다. 1,200만원의 연금수령액이면 월 100만원인데, 누구나 이 정도 금액만으로 노후 대비를 하지는 않겠죠. 많은 사람들이 연금 외에 임대소득이나 사업소득이 있을 확률이 높은데 이 부분은 다소 부담스러울 수 있는 상황이긴 합니다. 그런데, 향후에는 1,200만원 초과 시에 종합과세와 15% 분리과세 중 유리한 것을 선택할 수 있습니다.

시중에 연금 관련된 많은 서적들도 있고, 웹상에도 많은 정보들이 있습니다. 저는 가급적이면 연금계좌는 세액공제 혜택 때문에 반드시 운용할 것을 주변에 권유하고 있는데, 아직은 말 그대로 안일 뿐이지만, 위의 세제개편안대로 진행이 된다면 최대한도 900만원까지 공제가 가능한 데다 나중에 분리과세도 가능하므로, 여러 가지 경로로 꼭 알아보시길 바랍니다. 참고로 세액공제 한도는 900만원이나 납입은 1,800만원까지 가능합니다.

그리고, 위의 세제개편안 전문은 아래 링크에서 확인하실 수 있습니다. (기획재정부)

기획재정부

2022년 세제개편안 발표

www.moef.go.kr

'소비와 투자 > 연금저축계좌' 카테고리의 다른 글

| 아리랑 고배당주 ETF 월분배금으로 변경 및 투자 계획 (0) | 2024.04.26 |

|---|---|

| 연말정산 준비_증권사 연금저축계좌와 IRP계좌에 납입 (1) | 2022.12.19 |

| 나스닥 2배 레버리지 국내상장 ETF 출시 (KODEX 미국나스닥100레버리지(합성H)) (0) | 2021.12.08 |

| 연금저축계좌 KODEX Fn Top10동일가중 ETF (vs Tiger Top 10) (0) | 2021.08.17 |

| 연금저축계좌로 리츠 투자 - TIGER 미국MSCI리츠(합성H) (4) | 2021.07.25 |

댓글